系数投资CEO胡斌:我做对冲基金的经验总结

股市涨跌不定,牛熊转换残酷。中国的股市投资可以进行怎样的对冲呢?不同对冲策略之间相关性如何?可以产生怎样的绩效?

7月24日,私募工坊·大咖公开课第三期特邀国内知名量化投资管理机构——系数投资的CEO胡斌博士就“衍生品策略与风险对冲”的主题进行分享。尽管活动当天下午酷热难耐,仍有超过150家金融机构和私募基金代表参加了此次分享会,现场场面相当火热。

胡斌博士主要从自己做对冲基金的经历、量化对冲介绍和量化对冲策略三方面与听众进行了分享,私募工坊撷取部分精华以飨读者:

一、参与对冲基金的经历

1995去香港做股票研究,1999年底加入纽约梅隆(纽约梅隆从业14年)并于2006年在旧金山创立梅隆旗下对冲基金—系数全球(Coefficient Global)。2008年担任纽约梅隆资产管理中国区负责人;2009-2012筹备设立纽银基金担任总经理及投资总监。

四次创业经历:

1、2006年,共同创立系数全球对冲基金公司,旗下三只对冲基金

经验:多些投资策略,多做几个基金;多准备一点时间。

2、2007年,帮朋友做对冲基金

2007年8月8日在金融危机中卖掉所有的股票,导致公司关门。

经验:对冲基金一定要考虑法律,合规风险,特别是大的机构,和在亏钱的时候。

3、公募基金经历

4、2012年12月26日,创立系数投资

第一、没做好准备之前不要轻易发产品,这个行业最大的特点是一年的业绩不好,需要两年来弥补。创业要有足够的财力支撑自己做出一年的业绩;

第二、团队建设很重要,特别是在业绩不好的情况下,更要激励团队,稳定团队;

第三、别人不好的时候,你业绩好的时候是你成长最好的机会,换句话说,做产品就做平稳的产品,有个好的心态,花一两年的时间做起来。好的机会支持及好的心态对业绩稳定很重要;

第四、创业也看年龄,年纪较大不太合适,因为每天要工作十五六个小时,创业心态与之前在大公司的心态和所受的待遇都不一样。要能自己调整。

二、何为对冲与量化

1、对冲:对冲不是加风险而是去风险的概念,国内股票市场波动,即贝塔风险,唯有做空股指期货可以对冲贝塔风险;

沪深300指数的风险是30.8%,标普500指数是21.1%,美国不使用股指期货对冲贝塔风险,直接卖空股票,long-short策略。

2、量化特点:第一、与基本面投资相差很大,做量化的是一门科学而不是艺术。;第二、量化投资住在控制风险,投资分散的,没有重仓。

3、量化成功因素:做一个策略,成功率50%以上;控制好风险,持续地做下去,把这2点做好,就能有高的胜率,就能成功。

人性的弱点:贪婪和恐惧,在赌场和投资中都体现淋漓尽致。量化投资能克服这些人性的弱点。

量化投资上,做模型的和做交易的要分开,公司幸福指数会提升。

三、中国市场的量化投资策略及其特点

1、国内典型对冲策略

1)Alpha 策略 – 股指期货对冲工具

做多个股,股指期货对冲市场风险

多因子选股为主,辅以行业轮动和事件驱动策略

2)统计套利

利用短期技术指标,判断个股趋势后买入,用股指期货对冲

主要投资于中小盘股,股票流动性对策略收益影响较大

3)期现套利

利用股票现货和股指期货的价差,低买高卖

4)CTA策略

投资于期货市场,以判断市场趋势为主,可使用高频策略

5)其他套利

分级基金套利:关注于配对转换或份额折算带来的获利机会

ETF套利: 利用ETF交易价格和份额净值的偏离,跨市场买卖

跨期套利:利用同一期货品种的不同月份合约价差

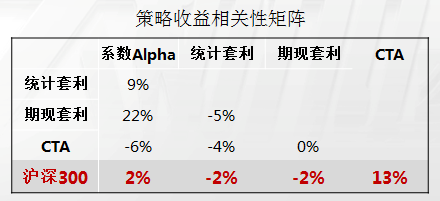

2、对冲策略与Beta的相关性

3、量化对冲策略特点

阿尔法策略主要看三方面因子:基本面因子、分析员因子、市场情绪因子

特点:容量大,流动性好

统计套利:当股票价格有短期趋势时,策略表现较好,大部分买的是小股票,

期现套利策略:当股指期货升水时,买沪深300股指,卖空股指期货。策略有效性取决于股指期货升水水平,牛市表现较好

CTA策略:当商品市场有趋势时,策略表现较好

![]()